Imprevistos fazem parte da vida. Uma demissão inesperada, uma emergência médica ou um conserto urgente no carro podem acontecer a qualquer momento. Por isso, ter um fundo de emergência é essencial para garantir tranquilidade financeira e evitar o uso de crédito caro, como cheque especial ou cartão de crédito.

Mas guardar esse dinheiro debaixo do colchão ou na poupança pode não ser a melhor escolha. Neste post, vamos mostrar onde guardar seu fundo de emergência de forma segura, com foco em liquidez, segurança e preservação do poder de compra.

O que é fundo de emergência?

O fundo de emergência é uma reserva financeira destinada exclusivamente para cobrir despesas inesperadas. Ele funciona como um escudo contra situações que podem desequilibrar suas finanças.

Especialistas recomendam acumular entre 3 a 6 meses dos seus custos fixos mensais nesse fundo. Para quem é autônomo ou tem renda variável, esse valor pode ser ainda maior, chegando a 12 meses de despesas.

Características ideais de um Fundo de Emergência

Antes de decidir onde guardar seu fundo de emergência, é essencial entender as características que esse dinheiro precisa ter:

- Alta liquidez: você deve conseguir sacar o valor imediatamente ou no máximo em um dia útil.

- Baixo risco: o dinheiro precisa estar seguro, protegido contra oscilações e perdas.

- Rentabilidade estável: não é o foco, mas seu dinheiro não pode perder valor com o tempo.

- Facilidade de acesso: você deve conseguir movimentar o dinheiro sem burocracias.

Onde não guardar seu Fundo de Emergência

Antes de irmos para os melhores lugares, vale destacar onde não guardar seu fundo de emergência:

- Ações ou fundos de ações: apesar do potencial de ganho, a volatilidade é alta.

- Criptomoedas: altamente imprevisíveis e arriscadas.

- Tesouro IPCA ou Tesouro Prefixado: embora seguros, têm baixa liquidez e podem gerar prejuízo se vendidos antes do vencimento.

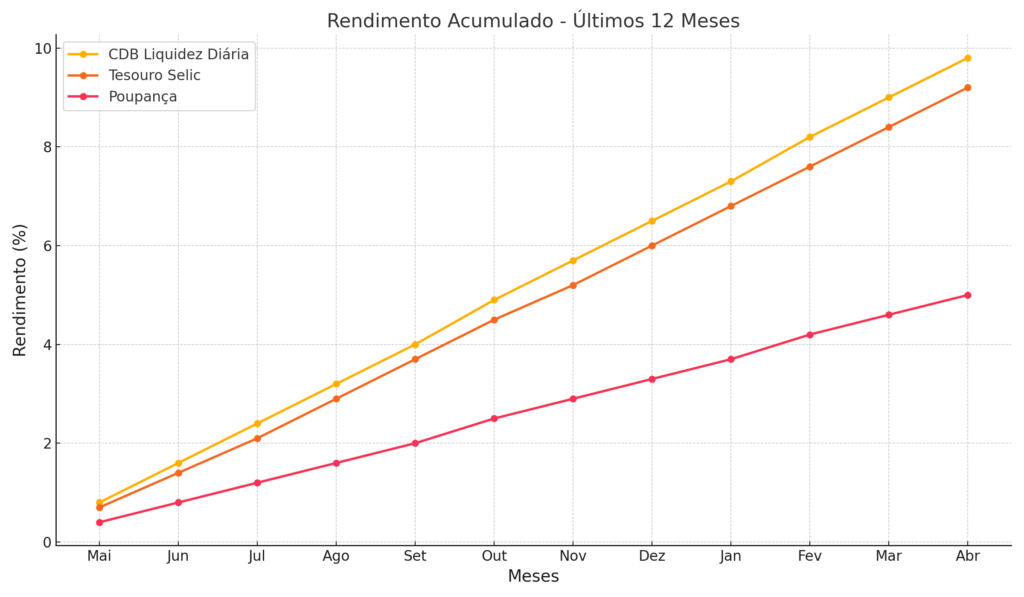

- Poupança: apesar de líquida e segura, perde para a inflação na maioria dos anos.

Onde guardar seu Fundo de Emergência com segurança

Agora sim, vamos ao que interessa: as melhores opções para guardar seu fundo de emergência com segurança e acessibilidade.

1. Conta remunerada de pagamento

Plataformas como Nubank, PicPay e Mercado Pago oferecem contas que rendem automaticamente acima da poupança. Muitas delas aplicam automaticamente o dinheiro em títulos públicos atrelados ao CDI e oferecem liquidez diária.

Vantagens:

- Rendimento diário.

- Liquidez imediata.

- Sem necessidade de aplicação manual.

Desvantagens:

- Nem todas são garantidas pelo FGC.

- Algumas exigem movimentações para manter o rendimento.

2. Tesouro Selic (via Tesouro Direto)

O Tesouro Selic é um título público federal considerado o mais seguro do Brasil. Ele rende diariamente e tem baixa volatilidade, sendo ideal para o fundo de emergência, desde que seja resgatado fora do prazo de carência (D+1).

Vantagens:

- Garantia do governo.

- Rendimento atrelado à taxa Selic.

- Baixo risco de perda no curto prazo.

Desvantagens:

- Pode ter cobrança de taxa de corretagem em algumas plataformas (verifique antes).

- Em caso de venda muito antecipada, pode haver pequeno prejuízo (mas é raro).

3. CDB com liquidez diária

O CDB (Certificado de Depósito Bancário) é emitido por bancos. Quando ele possui liquidez diária, você pode resgatar o valor a qualquer momento, o que o torna excelente para o fundo de emergência.

Vantagens:

- Rendimento acima da poupança.

- Protegido pelo FGC até R$ 250 mil por CPF por instituição.

- Fácil de encontrar em bancos digitais e corretoras.

Desvantagens:

- Rendimento varia conforme a instituição (compare antes de investir).

- Liquidez nem sempre é imediata (D+1 em alguns casos).

4. Fundos DI com taxa zero

Alguns bancos e corretoras oferecem fundos de renda fixa DI com taxa zero de administração e liquidez diária. Eles aplicam o dinheiro majoritariamente em títulos públicos, como o Tesouro Selic.

Vantagens:

- Boa diversificação.

- Liquidez diária.

- Rendimento próximo do CDI.

Desvantagens:

- Pode ter carência mínima de dias para resgate.

- Incidência de come-cotas (tributação semestral).

Comparativo rápido das opções

| Opção | Rendimento Médio | Liquidez | Risco | Proteção FGC |

|---|---|---|---|---|

| Conta remunerada | aproximadamente 100% CDI | Imediata | Baixo | Parcial |

| Tesouro Selic | aproximadamente 100% CDI | D+1 | Muito baixo | Não (mas é do governo) |

| CDB com liquidez diária | Entre 100% a 110% CDI | D+0 ou D+1 | Baixo | Sim |

| Fundos DI taxa zero | aproximadamente 100% CDI | D+1 | Baixo | Não |

Como montar e alimentar seu Fundo de Emergência

Construir um fundo de emergência pode parecer um desafio no começo, mas com planejamento e disciplina, você conseguirá atingir seu objetivo. Veja o passo a passo para montar sua reserva de forma eficiente:

1. Calcule o valor ideal da sua reserva

O primeiro passo é saber quanto você precisa acumular. A recomendação geral é guardar o equivalente a 3 a 6 meses dos seus custos fixos mensais. Se sua renda é variável ou se você tem dependentes, o ideal é planejar entre 9 a 12 meses de despesas.

🔹 Exemplo prático: Se seus gastos fixos são R$ 2.000 por mês, sua meta inicial será entre R$ 6.000 e R$ 12.000.

2. Estabeleça uma meta mensal de poupança

Após definir o valor final, divida-o em parcelas mensais que caibam no seu orçamento. Assim, você transforma um objetivo grande em pequenos passos possíveis.

🔹 Dica: Comece com o que puder — R$ 50, R$ 100, R$ 200 — o importante é criar o hábito.

3. Automatize os depósitos

Para garantir constância, configure transferências automáticas da sua conta principal para a conta onde o seu fundo de emergência ficará guardado. Assim, você evita esquecer ou adiar essa prioridade.

🔹 Sugestão: Programe o débito para o dia seguinte ao recebimento do seu salário.

4. Escolha o lugar certo para guardar

A segurança e a liquidez do seu fundo dependem de onde ele está aplicado. Prefira produtos que rendam mais que a poupança, tenham baixo risco e permitam resgate rápido, como:

- Conta remunerada.

- Tesouro Selic.

- CDB com liquidez diária.

🔹 Importante: Evite misturar essa reserva com outros investimentos mais arriscados.

5. Reforce sempre que possível

Além das metas mensais, aproveite rendimentos extras como 13º salário, bônus, restituição do Imposto de Renda ou vendas de itens usados para turbinar seu fundo de emergência.

🔹 Pense assim: cada reforço acelera sua proteção financeira.

6. Proteja o Fundo de Emergência de você mesmo

Esse dinheiro deve ser usado apenas para emergências reais. Nada de gastar com viagens, eletrônicos ou jantares fora de hora.

🔹 Antes de sacar, pergunte-se: “Isso é uma necessidade urgente e inevitável?”

Dicas para manter seu Fundo de Emergência intacto

Depois de tanto esforço para montar seu fundo de emergência, é fundamental protegê-lo para que esteja disponível quando você realmente precisar. Confira algumas dicas essenciais para manter sua reserva segura e intacta:

1. Crie uma regra de uso bem clara

Defina exatamente em quais situações o fundo pode ser utilizado, como:

- Perda de emprego.

- Problemas de saúde inesperados.

- Manutenção urgente da casa ou do carro.

🔹 Lembre-se: Compras por impulso, viagens e presentes não se enquadram como emergência.

2. Separe sua conta do dia a dia

Deixe o fundo de emergência em uma conta separada da sua conta corrente. Isso reduz o risco de misturar os valores e usar o dinheiro por descuido.

🔹 Dica extra: Prefira contas que ofereçam rendimento automático e acesso fácil em caso de necessidade.

3. Reponha rapidamente quando usar

Se, em algum momento, for necessário utilizar parte do seu fundo, priorize a reposição assim que possível. Trate essa reposição como uma dívida consigo mesmo.

🔹 Comprometa-se: Cada valor reposto é um passo para restabelecer sua segurança.

4. Reforce periodicamente sua reserva

Mesmo após atingir o valor ideal, continue alimentando seu fundo de tempos em tempos, ajustando-o conforme mudanças na sua vida, como aumento das despesas ou mudanças de emprego.

🔹 Exemplo: Se seus gastos mensais aumentarem, seu fundo também deve crescer para manter a mesma proteção.

5. Evite “Empréstimos” a si mesmo

É comum pensar: “Vou pegar só um pouquinho e depois eu reponho”. Resista a essa tentação. Cada retirada injustificada fragiliza sua proteção financeira.

🔹 Regra de ouro: Se não for uma emergência real, não toque no fundo de emergência

Conclusão

O fundo de emergência é o primeiro passo para uma vida financeira saudável e equilibrada. Ele oferece segurança, tranquilidade e evita que você se endivide diante de imprevistos. Escolher onde guardar seu fundo de emergência de forma segura é tão importante quanto montá-lo.

Dê preferência a opções com liquidez diária, baixo risco e rendimento acima da poupança, como contas remuneradas, Tesouro Selic ou CDBs com liquidez. Comece hoje, mesmo com pouco — a segurança financeira começa com pequenas atitudes.

Gostou do conteúdo? Então compartilhe este post com alguém que precisa montar um fundo de emergência. E aproveite para baixar gratuitamente nossa planilha de controle financeiro — ela vai te ajudar a organizar sua vida financeira de forma prática!